Общая информация об УПД в бумажном виде

Универсальный передаточный документ (УПД) был детально разобран в рамках пояснений Министерства финансов РФ как форма бухгалтерского первичного документа, позволяющая совместить в себе:

- Факт отражения налога на добавленную стоимость (НДС) – предназначение счёта-фактуры

- Факт закрепления передачи товарно-материальных ценностей – предназначение товарных накладных

В письме ФНС России напрямую говорится о возможности применения одного единого документа сразу для двух целей, что позволяет контрагентам упростить документооборот, так как счёт-фактура и накладная ТОРГ-12 содержат в себе практически идентичные данные.

Цитата из письма от 21.10.2013:

«Начиная с 2013 года, любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов)».

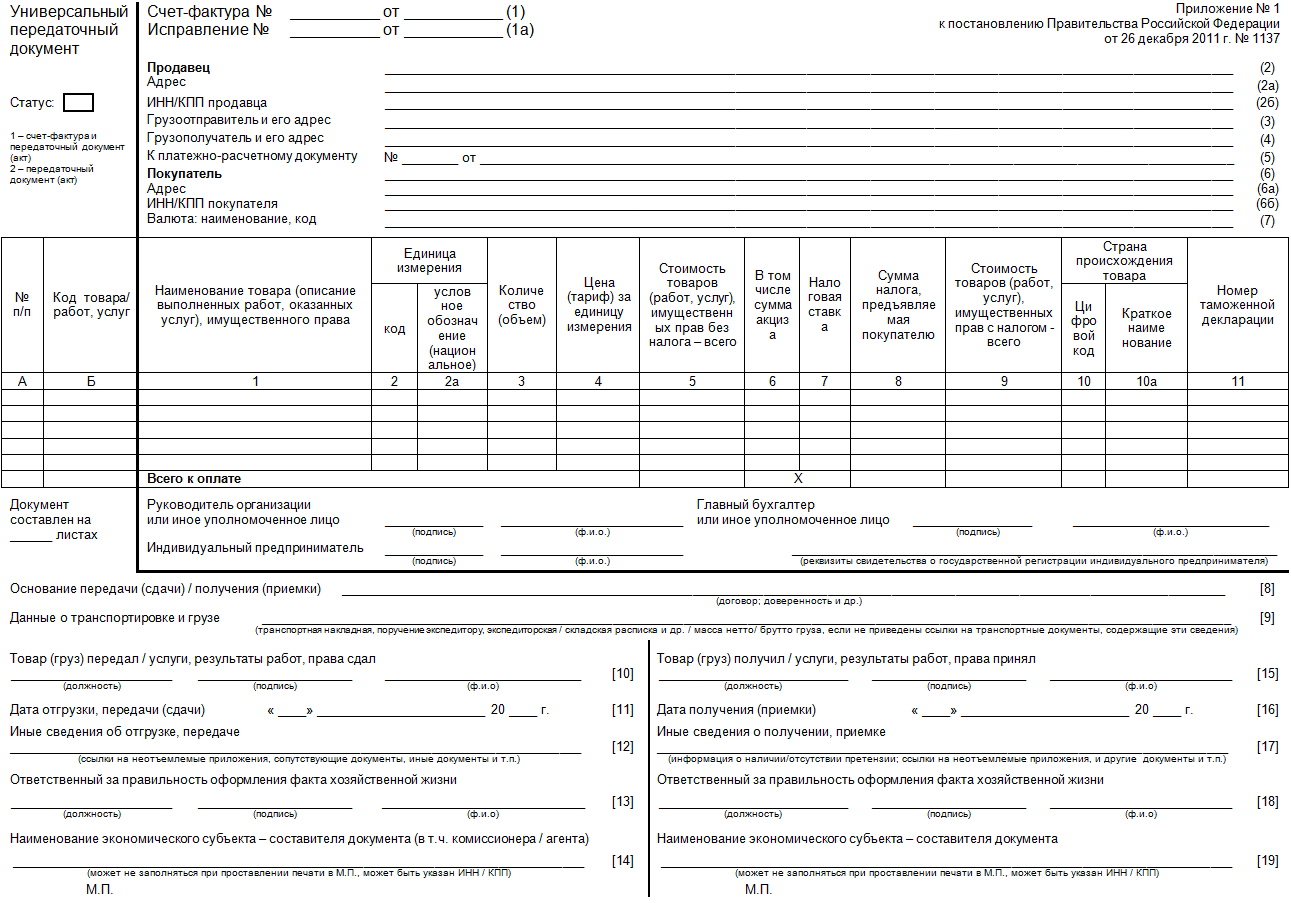

В этом же письме предлагается печатная форма универсального передаточного документа (Рис. 1).

УПД был предложен как одновременно первичный учётный документ, и как документ, на основании которого можно получить вычет НДС.

С помощью УПД можно оформлять любые операции хозяйственной жизни:

- передачу материальных ценностей по договору купли-продажи (поставки)

- отгрузки

- оказание услуг

- выполнение работ

- передачу имущественных прав

Форма УПД вместе с порядком и рекомендациями по её заполнению была разработана ФНС России и предложена к использованию в письме о его применении. Первая часть УПД идентична форме счёта-фактуры, кроме того, что в УПД есть реквизит «Статус», две новые графы «№ п/п» и «Код товара/работ, услуг», а также поле, где нужно прописать количество листов.

Реквизит «Статус» выбирается налогоплательщиком из двух вариантов:

- Счёт-фактура и передаточный документ (Акт);

- Передаточный документ (Акт).

Указанный реквизит является основополагающим, поскольку он определяет цель формирования УПД. Если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен указать «СЧФДОП». Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учёта (например, такой вариант подходит для упрощенцев и ИП), то в качестве статуса проставляется «ДОП». В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счёта-фактуры.

При печати УПД в форме «Статус» указывается функция документа (СЧФ, СЧФДОП, ДОП), а не номер (1-3).

Согласно действующему Приказу от 19.12.2018 № ММВ-7-15/820@ сообщается следующее:

Утвердить формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме согласно приложению к настоящему приказу.

Согласно приложению к Приказу: «Формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме» указано следующее:

Счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация продавца) (Документ).

Обязательный элемент «Функция» имеет формат T(1-6) и принимает значение: СЧФ / СЧФДОП / ДОП, где:

- СЧФ – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость;

- СЧФДОП – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- ДОП – документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Иными словами, корректным является печать значения функции в формате СЧФ / СЧФДОП / ДОП, а не использование числовых значений 1,2,3.

В вопросе о графах, относящихся к формату передаточного документа, законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, в графе «Код товара/ работ, услуг» может указываться:

- Артикул в отношении товаров

- Код деятельности по ОКВЭД и ОКУН в отношении работ и услуг

Отметим, что форма УПД с 01.07.2021 изменилась в связи с выходом Постановления Правительства РФ № 534.

В письме ФНС России от 17.06.2021 N ЗГ-3-3/4368 налогоплательщикам рекомендовано дополнить указанную форму УПД со статусом «1» строкой 5а счета-фактуры.

Информация о подписях в форме УПД

Форма УПД предусматривает наличие сразу до пяти подписей в документе, однако не всегда требуется именно столько.

Подписи в строке «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» проставляются всегда (согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137), если УПД имеет статус «1». Если же УПД применяется только в качестве первичного учетного документа, т.е. имеет статус «2», то эти подписи необязательны.

В строке [10] указывается должность, фамилия, инициалы и подпись лица, совершившего отгрузку товара, или лица, уполномоченного подписывать «Акты передачи результатов работ (услуг, имущественных прав)» от имени экономического субъекта. Если это лицо совпадает с лицом, уполномоченным подписывать счёт-фактуру, то может указываться только должность, фамилия и инициалы без повторения подписи.

В строке [13] указывается должность, фамилия, инициалы и подпись лица, ответственного за оформление факта хозяйственной жизни со стороны продавца. Если это лицо совпадает с лицом, указанным в строке [10], то могут указываться только должность, фамилия и инициалы без повторения подписи.

В строке [15] указывается должность, фамилия, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке [18] указывается должность, фамилия, инициалы и подпись лица, ответственного за оформление факта хозяйственной жизни со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке [15], то может указываться только должность, фамилия и инициалы без повторения подписи.

Важно

Федеральным законом от 21.12.2013 № 357-ФЗ были внесены изменения в статью 9 Закона № 402-ФЗ. Согласно этим поправкам, с 1 января 2014 года недопустимо принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие место факты хозяйственной жизни, в том числе, лежащие в основе мнимых и притворных сделок.

Разграничена ответственность лиц, оформляющих первичные учётные документы, и лиц, ответственных за ведение бухгалтерского учёта. Так, лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учётных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учёта, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учёта, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учёта, не несут ответственность за соответствие составленных другими лицами первичных учётных документов свершившимся фактам хозяйственной жизни.

Преимущества использования УПД вместо счёт-фактур и первичных учётных документов

Какие плюсы несет в себе использование бумажной версии УПД?

- Использование УПД значительно сокращает документооборот. УПД можно использовать для нескольких целей: НДС, налога на прибыль и бухгалтерского учета.

- Единый стиль для документов всех видов продаж (ТОРГ-12, М-15, Акты № ОС-1 и № ОС-1б, ТТН).

- Сокращение времени на оформление и проверку документов. Нет необходимости оформлять большой пакет бухгалтерской документации, достаточно заполнить один общий документ.

- Сокращение рисков, связанных с расхождениями между накладной и счётом-фактурой.

- Сокращение расходов на обмен (передачу), хранение и учёт первичных документов.