F.A.Q. при работе с УПД для ООО «Нск Холди» на EDI Platform

УПД с какой функцией принимает ООО «Нск Холди»?

ООО «Нск Холди» использует УПД с функцией «СЧФДОП», а также работает по схеме «СЧФ» + «ДОП».

Формировать УПД «СЧФДОП» и «ДОП» нужно до факта приёмки (на основании DESADV), УПД «СЧФ» – после приёмки (на основании RECADV).

Что делать при обнаружении расхождений в УПД? Как исправить?

ООО «Нск Холди» принимает только Исправленные УПД. При приёмке допустим УКД на бумаге.

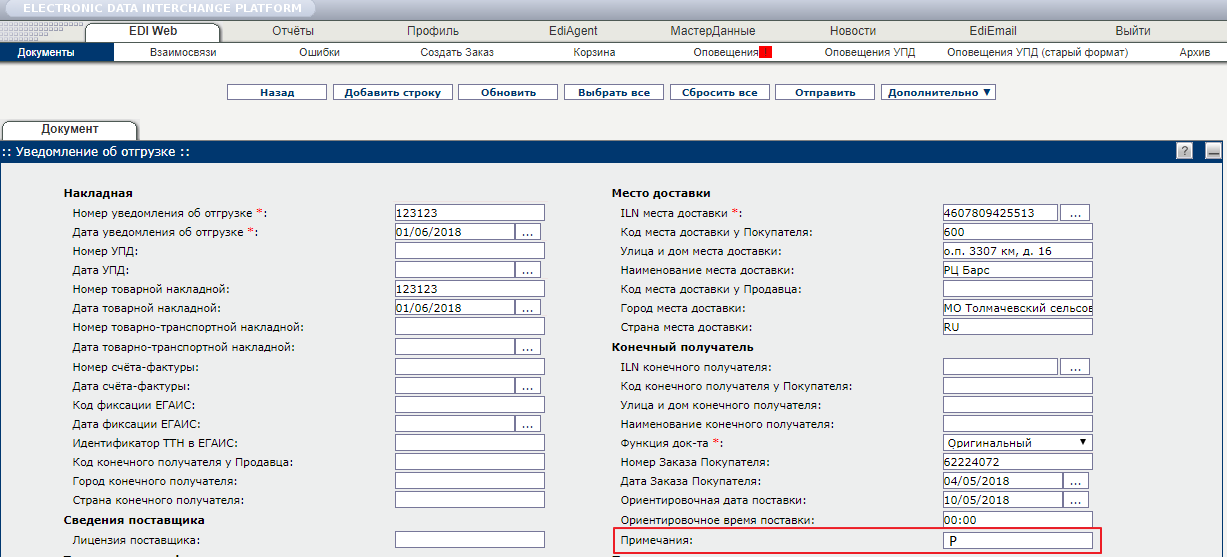

Что делать, если по поставке не будет передан электронный УПД?

В этом случае в DESADV заполните поле «Примечание» (Рис. 1).

Как выглядит бизнес-процесс при работе с УПД?

С сетью можно работать по одному из бизнес-процессов:

Вариант 1. Использовать УПД «СЧФДОП» .pdf

Вариант 2. Использовать УПД «СЧФ» + «ДОП» .pdf

- Поставщик отправляет DESADV. Если DESADV ошибочный, в систему поступит от сети APERAK, поставщик отправляет повторно DESADV.

- Поставщик отправляет УПД с функциями «СЧФДОП» (вариант 1) или «ДОП» (вариант 2) до поставки. Если сеть обнаружила расхождения, отправляет уточнение, поставщик формирует иУПД.

- Если между УПД и DESADV есть расходения, то отклоняются оба документа, в систему приходит APERAK на DESADV и уточнение на УПД. Поставщик делает новый DESADV и УПД.

- Без DESADV и УПД поставку не примут. После получения корректных документов производится поставка.

- По факту поставки поставщику отправляется УПД «Титул покупателя».

- Если при приёмке обнаружены расхождения, то фиксируются в RECADV и GENRAL. (Процесс варианта 1 завершён).

- По схеме «СЧФ» + «ДОП» (Вариант 2) поставщик отправляет УПД «СЧФ». Сеть проверяет документ с ранее полученным УПД «ДОП» и приёмкой.

- Если обнаружены расхождения между УПД «СЧФ», УПД «ДОП» и приёмкой, то УПД «СЧФ» отклоняется. Поставщик отправляет иУПД «СЧФ».

Почему при создании исправлений нельзя отредактировать номер и дату УПД?

На EDI Platform не реализован функционал по изменению номера и даты УПД при создании исправлений в связи с постановлением Правительства РФ от 26.12.2011 № 1137 п. 7, которое гласит:

«В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры (строка, в которой указывается номер и дата СФ), составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.»

Данное постановление распространяется на работу с УПД, т.к. дополнение к нему отсутствует.

Из-за того, что УПД пришёл на замену счёту-фактуре, требования, которые не были упразнены или изменены в рамках приказа ФНС России от 24.03.2016 N ММВ-7-15/155, автоматически распространяются на УПД.

Почему нельзя удалить подписанный УПД / УКД?

Оператор ЭДО руководствуется:

А) Приказом ФНС России от 08.06.2021 г. N ЕД-7-26/546@

7. Оператор электронного документооборота должен иметь в наличии программные средства, с использованием которых должно обеспечиваться хранение информации об обмене документами в электронной форме в течение всего срока хранения таких документов, определенного в соответствии с законодательством об архивном деле в Российской Федерации;

Б) Приказом Минфина России от 05.02.2021 г. N 14н

5. Счет-фактура в электронной форме считается исходящим от продавца, если он подписан электронной подписью уполномоченного лица продавца и направлен через Оператора электронного документооборота, заключившего договор с продавцом, по телекоммуникационным каналам связи в соответствии с настоящим Порядком

Одновременно:

17. Покупатель при получении от продавца счета-фактуры в электронной форме проверяет счет-фактуру в электронной форме на соответствие требованиям, установленным подпунктом "а" и "б" пункта 14 настоящего Порядка, и в случае выявления необходимости исправления ошибок в счет-фактуре в электронной форме:

а) формирует в электронной форме уведомление об уточнении счета-фактуры в электронной форме;

б) подписывает уведомление об уточнении счета-фактуры в электронной форме электронной подписью уполномоченного лица покупателя;

в) зашифровывает уведомление об уточнении счета-фактуры в электронной форме (при необходимости);

г) направляет файл подписанного уведомления об уточнении счета-фактуры в электронной форме в адрес продавца через Оператора электронного документооборота, заключившего договор с покупателем.

При этом ни Приказ Минфина, ни Приказ ФНС не предоставляют Оператору права удалять подписанные, т.е. исходящие от участника ЭДО УПД.

Какие поля являются обязательными для заполнения?

В УПД должны быть заполнены поля:

- В «шапке» документа (Табл. 1).

| Название поля | Атрибут и пример заполнения |

|---|---|

| Идентиф="номер_заказа" | Значен="заказ0001" Атрибут необязательный только для тех, кто не работает с ORDERS. |

| Идентиф="номер_отгрузки" | Значен="ТН0002" Номер DESADV |

| Идентиф="дата_отгрузки" | Значен="10.10.2018" Дата ТТН |

- В товарных позициях (Табл. 2).

| Название поля | Атрибут и пример заполнения |

|---|---|

| Идентиф="штрихкод" | Значен="3214567896547" |

Атрибут «Значен» содержит данные для примера, необходимо подставить данные вашей учётной системы.

При работе с УПД изменяется ли комплект бумажных документов?

Требования к бумажным документам не меняются.

Почему при печати УПД в форме «Статус» указывается функция документа (СЧФ, СЧФДОП, ДОП), а не номер (1-3)?

Согласно действующему Приказу от 19.12.2018 № ММВ-7-15/820@ сообщается следующее:

Утвердить формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме согласно приложению к настоящему приказу.

Согласно приложению к Приказу: «Формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме» указано следующее:

Счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация продавца) (Документ).

Обязательный элемент «Функция» имеет формат T(1-6) и принимает значение: СЧФ / СЧФДОП / ДОП, где:

- СЧФ – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость;

- СЧФДОП – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- ДОП – документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Иными словами, корректным является печать значения функции в формате СЧФ / СЧФДОП / ДОП, а не использование числовых значений 1,2,3.

Почему при печати УПД выводится КПП обособленного подразделения, а ИНН головной организации?

Печатная форма реализована в соответствии с письмом МинФина РФ от 18.05.2017 № 03-07-09/30038, где указано: «При заполнении счетов-фактур по товарам, реализованным организацией через свое обособленное подразделение, в строке 2б «ИНН/КПП продавца» счета-фактуры следует указывать КПП соответствующего обособленного подразделения». Соответственно, в данном случае, при печати выводится ИНН головной организации и КПП обособленного подразделения, что является корректным.