Изменения в бумажном УПД/УКД c 01.07.2021 по постановлению Правительства РФ N 534

Согласно Постановлению Правительства РФ от 02.04.2021 N 534 "О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137 и признании утратившими силу некоторых положений постановления Правительства Российской Федерации от 19 августа 2017 г. N 981" с 1 июля 2021 года внесены изменения в форму и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость.

Изменения в УПД для всех участников обмена

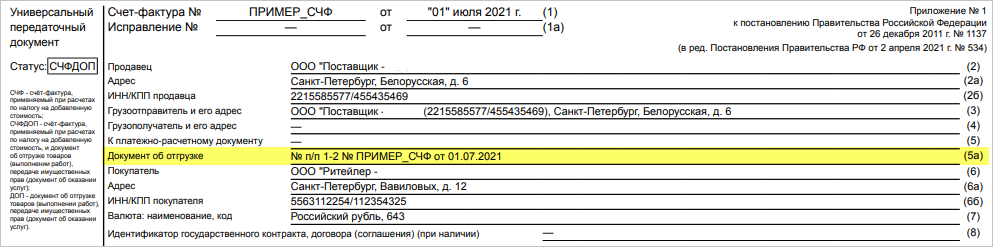

- В шапке появилась графа 5а, в которой указываются порядковые номера позиций товарных линий и реквизиты (номер и дата составления) документа на отгрузку, на основании которого составлен счёт-фактура, – товарная накладная, акт оказанных услуг, УПД и прочее (Рис. 1).

Согласно разъяснениям в письме ФНС от 29.07.2021 № СД-4-3/10681@ строка 5а связана с элементом «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)» в электронной форме счёта-фактуры (УПД). Таким образом, данный тег необходимо заполнять для отражения информации, предусмотренной в строке 5а.

Однако форматом УПД в данном элементе не предусмотрено указание порядковых номеров записи. Для этого вводится инфополе ИнфПолФХЖ1 с идентификатором «докподтвотгр_пп».

В случае нескольких документов об отгрузке необходимо указывать в ИнфПолФХЖ1 с идентификатором «докподтвотгр_пп» позиции товарных линий, разделяя их точкой с запятой.

Например, в случае указания значения «1,3-4; 2,5-6», то «1,3-4» мы относим к первому документу об отгрузке, а «2,5-6» – ко второму документу.

В УПД с функциями «СЧФДОП» и «ДОП» в элементе «ДокПодтвОтгр» дублируются номер и дата самого УПД. Таким образом формируется строка 5а счета-фактуры, пример: Документ об отгрузке № п/п 1-k № Номер УПД от Дата УПД, где k – количество всех позиций товарных линий (графа 1 в УПД).

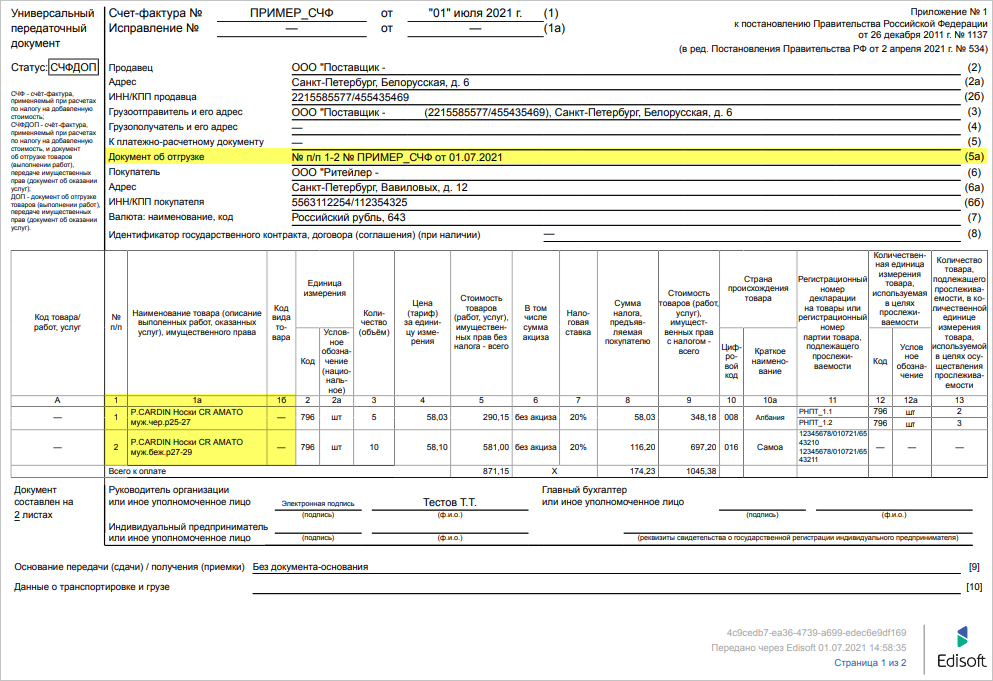

- Для порядкового номера записи выделена отдельная графа – 1. В графе 1а указывается наименование товаров. В графе 1б – код по ТН ВЭД ЕАЭС (Рис. 2).

Графа 1 связана со строкой 5а. Документ об отгрузке соотносится с конкретными порядковым номером записи в УПД.

Например, если УПД составлен на товар по нескольким товарным накладным (сводный счёт-фактура), то в графе 5а будут указываться порядковые номера строк из счёта-фактуры, которые относятся к конкретной накладной. При этом, разделять документы нужно через точку с запятой.

Изменения в УПД для участников обмена, работающих с системой прослеживания

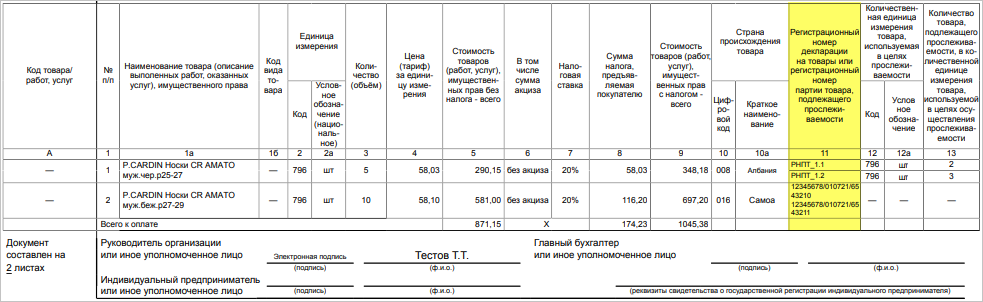

- Графа 11 теперь содержит название: «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости». Она заполняется одним из двух реквизитов:

- РНПТ – если УПД с прослеживаемыми товарам;

- Регистрационный номер декларации – если УПД по товарам без прослеживания.

Один документ может содержать сведения по прослеживаемым и не прослеживаемым товарам (Рис. 3).

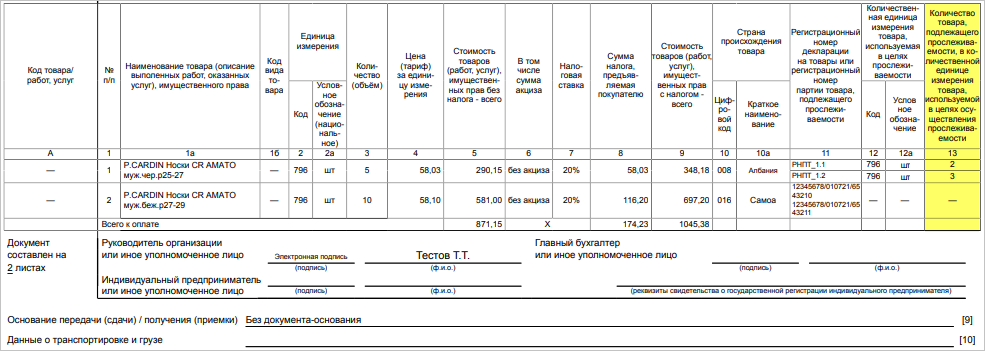

- В графы 12 и 12а указывается единица измерения товаров, которая определяется по ОКЕИ (Рис. 4).

- В графу 13 указывается количество товара, подлежащего прослеживаемости с соответствующими единицами измерения (Рис. 5).

При составлении счёта-фактуры (УПД) на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 – 13 не формируются.

Изменения в УКД для всех участников обмена

- В графе 1 указываются порядковые номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а их наименование переместится в графу 1а. В графе 1 указывается соответствующий номер записи из УПД, к которому составляется УКД.

- «Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав» переместились в графу 1б, а «Код вида товара» – в графу 1в.

- В форму УКД добавлены сведения об импортных товарах:

- Графы 10 и 10а – отражение сведений о стране происхождения импортных товаров (цифровой код и наименование), которые указаны в графах 10 и 10а счёта-фактуры (УПД), к которому составляется УКД;

- Графа 11 – указание регистрационного номера декларации на товары (ранее – таможенной декларации) или регистрационного номера партии товара, подлежащего прослеживаемости, из соответствующей графы 11 УПД, к которому составляется УКД;

- Графы 12 и 12а – отражение количественных единиц измерения прослеживаемого товара из соответствующих граф УКД;

- Графа 13 – для указания количества прослеживаемого товара в единице измерения, используемой в целях прослеживаемости. Для графы 13 предусмотрено указание значений в строках «А (до изменения)», «Б (после изменения)», «В (увеличение)» или «Г (уменьшение)».

При выставлении корректировочного счёта-фактуры (УКД) на бумажном носителе (что возможно только для непрослеживаемых товаров) графы 12-13 не формируются.