Экспорт в PDF-формате и печать УПД на EDI Platform

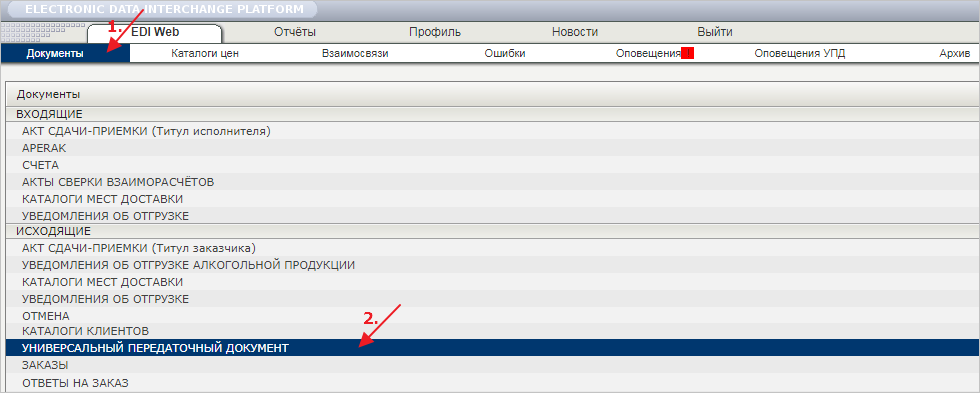

Для экспорта и печати универсального передаточного документа (УПД) перейдите во вкладку «Документы» и выберите раздел «Универсальный передаточный документ» (Рис. 1).

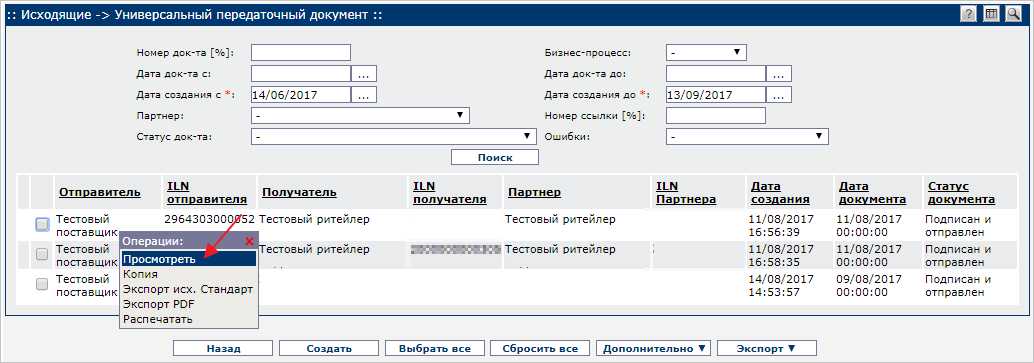

Либо перейдите во вкладку «Взаимосвязи» и выберите по определённому контрагенту раздел «Универсальный передаточный документ» (Рис. 2).

Экспорт УПД в PDF-формате

Для массового экспорта отметьте несколько документов, затем нажмите «Экспорт» ⇒ «Экспорт PDF» (Рис. 3).

На жёсткий диск будет сохранён архив с УПД в PDF-формате. Чтобы экспортировать отдельный документ, кликните левой кнопкой мыши по нему, затем выберите операцию «Просмотреть» (Рис. 4).

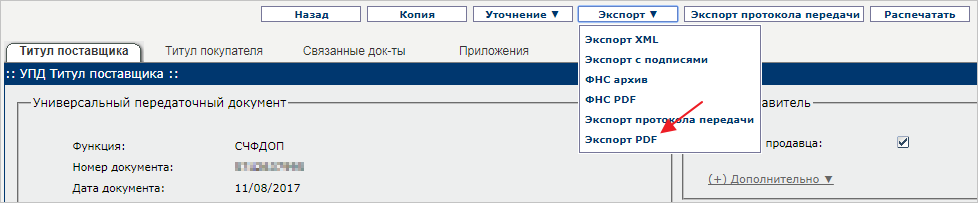

Далее нажмите «Экспорт» ⇒ «Экспорт PDF» (Рис. 5).

На жёсткий диск будет сохранён PDF-файл – печатная форма УПД (Рис. 6).

Если электронный УПД содержит SSCC-код, то помимо печатной версии УПД, PDF-файл будет содержать палетную этикетку (Рис. 7).

Печать УПД

УПД можно распечатать двумя способами:

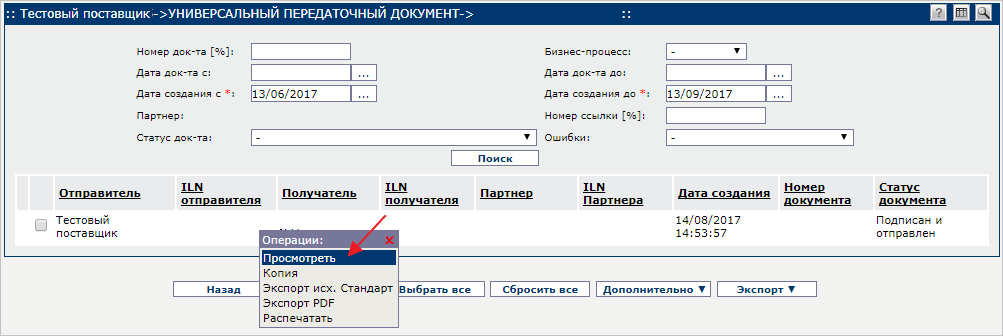

Способ 1. В общем списке кликните левой кнопкой мыши по нужному документу и выберите операцию «Распечатать» (Рис. 8).

Способ 2. В общем списке кликните левой кнопкой мыши по нужному документу и выберите операцию «Просмотреть» (Рис. 9).

Откроется форма просмотра УПД. На функциональной панели нажмите кнопку «Распечатать» (Рис. 10).

Откроется просмотр печатной формы УПД (Рис. 11).

Почему при печати УПД в форме «Статус» указывается функция документа (СЧФ, СЧФДОП, ДОП), а не номер (1-3)?

Согласно действующему Приказу от 19.12.2018 № ММВ-7-15/820@ сообщается следующее:

Утвердить формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме согласно приложению к настоящему приказу.

Согласно приложению к Приказу: «Формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме» указано следующее:

Счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация продавца) (Документ).

Обязательный элемент «Функция» имеет формат T(1-6) и принимает значение: СЧФ / СЧФДОП / ДОП, где:

- СЧФ – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость;

- СЧФДОП – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- ДОП – документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Иными словами, корректным является печать значения функции в формате СЧФ / СЧФДОП / ДОП, а не использование числовых значений 1,2,3.

Почему при печати УПД выводится КПП обособленного подразделения, а ИНН головной организации?

Печатная форма реализована в соответствии с письмом МинФина РФ от 18.05.2017 № 03-07-09/30038, где указано: «При заполнении счетов-фактур по товарам, реализованным организацией через свое обособленное подразделение, в строке 2б «ИНН/КПП продавца» счета-фактуры следует указывать КПП соответствующего обособленного подразделения». Соответственно, в данном случае, при печати выводится ИНН головной организации и КПП обособленного подразделения, что является корректным.