«Берестяной документооборот и факторинг с монголами»

«Фактор за 15 копеек готов суетиться целый день», – писал в XIX веке русский-генерал лейтенант и этнограф Павел Бобровский в своих донесениях Генштабу, изучая экономику и географию регионов страны. Под его словами сегодня бы подписались многие финансисты. Впрочем, несколько веков назад под термином «фактор» понимали несколько другое.

Считается, что слово позаимствовано русским языком из французского или польского языков. Фактором называли коммерческого посредника, факторией – торговое поселение или контору. В словаре Даля упоминается и слово фактура как «роспись товарам, с расценкой их; накладная или счёт».

Несмотря на появление этих понятий, факторинг в виде чистой услуги встречался редко. Но институт факторинга в России эволюционировал по мере развития торговли и промышленности, поскольку нужда в пополнении оборотных средств и управлении долгами была актуальной и в Новгородской республике, и в поздней Российской империи.

Бобры под отсрочку платежа

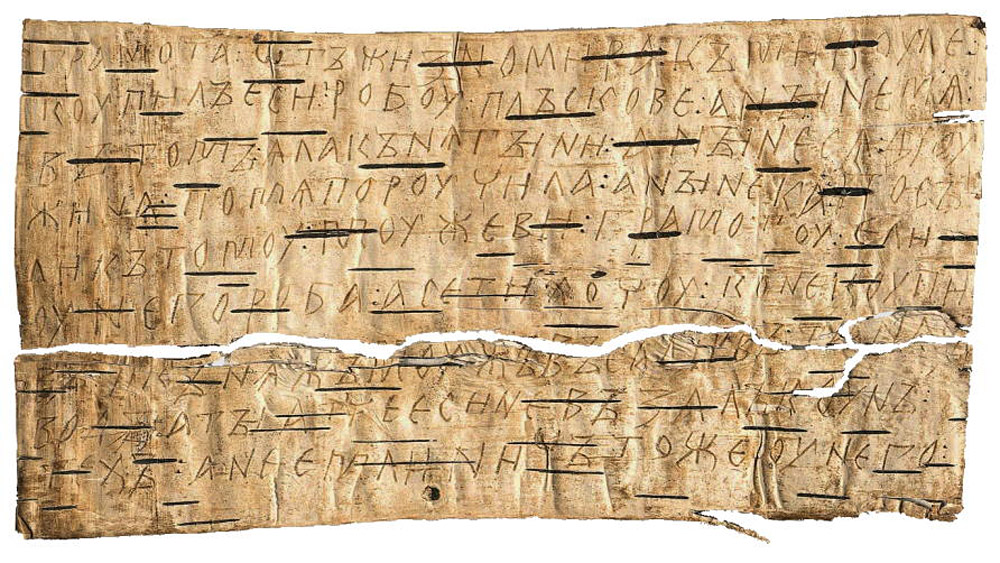

Тысячу лет назад Новгород был крупнейшим центром средневековой торговли между Русью, Европой, Византией и Азией. Об этом, в том числе, свидетельствуют обнаруженные археологами берестяные грамоты, содержащие деловую переписку.

В то время купцы в Новгороде объединялись в ассоциации – «купеческие сотни». Самой крупной и известной считалось «Иванское сто». Чтобы стать членом такой организации, купцу требовалось внести в общую казну взнос в размере 50 гривен серебра, да ещё пожертвовать 20 гривен на церковь. В сумме – более 14 кг драгоценного металла!

Члены купеческих объединений оказывали своим партнёрам услуги по востребованию задолженности, перевозке денег и грузов, выполняя функции «коллекторов», «инкассаторов» и «3PL-провайдеров».

Если купцы вели совместный бизнес, их называли складниками. Складниками часто становились родственники. Старший в роду, как правило, осуществлял общее руководство, раздавая указания по поводу движения товаров и ведения торговли. Компаньоны же отчитывались о проведённых торговых операциях и результатах поездок. Детали бизнес-процессов можно подчерпнуть из берестяных грамот, рассказывающих о совместных торговых делах.

Например, документооборот того времени состоял из приказов об инкассации дебиторской задолженности по коммерческому и денежному кредиту:

«От Доброшки к Завиду. Возьми у Ратши шесть гривен, а у Наболи три кади [зерна] и гривну. А Ратше скажи: «А еще ты заявил, что за Полтевичем на три гривны ячменя [твой долг следует взыскивать с Полтевича]; так я обратил этот долг в проценты [засчитываю его в состав процентов]».

Сохранились в древних грамотах и распоряжения о покупке в кредит. Эти документы попадаются исследователям не часто, но свидетельствуют о существовании основы для возникновения специфических финансовых операций:

«Распоряжение Косарику от Есифа. Возьми у Тимофея 50 сигов примерно на три рубля. А срок платы – на Рождество».

Распространены были и распоряжения о купле-продаже товаров, передаче продукции и денег. Автор одной из грамот извещает своих компаньонов, что он продал большую партию шкурок бобров и даёт указания как поступить дальше:

«От Панка к Захарье и к Огафону. Я продал Миляте сорок бобров за десять гривен серебра. Когда получишь деньги, тогда отдай бобров. А деньги отдай Захарье».

Весь бизнес новгородцев строился вокруг трёх составляющих: торговли на дальние расстояния, коммерческого кредита и агентских отношений с целью купли-продажи товаров и взыскания долгов.

Неслучайно современные учёные-экономисты пишут, что с XII века «факторинг взял старт своего многовекового забега со Среднерусской возвышенности».

«Великий бассейн потребления»

Спустя семь столетий, уже при Петре I, началась новая точка отсчёта в развитии русской торговли. Иностранные купцы закупали в Санкт-Петербурге местные товары оптом для зарубежных компаний. Но они превосходили русских и численно, и финансово. Доходило до того, что русскими купцами отправлялось менее 3% от общего объёма экспорта.

Пассивность объясняется введением голландскими и английскими купцами обычая уплаты авансов русским в счёт будущих поставок. Это было выгодно для русских купцов, но отбивало у них желание самостоятельно заниматься торговлей. А уровень знаний русских в коммерции пока отставал от опытных иностранцев.

Но со времён Петра I начались попытки изменить ситуацию. В Европе тогда были широко развиты вексельные операции и расчёты с помощью трассирования векселей. Банкиры занимались только куплей и продажей векселей.

В 1729 году был издан вексельный устав, регламентирующий порядок осуществления платежей по векселям. Например, в документе говорилось о передаче права требования по векселю:

«Если обыкновенно дозволяется уступать своё право…, то нет сомнения, что и право взыскивать по векселю уступлено может быть другому, и то тем справедливее».

Вексель становился универсальным платёжным документом. Учёт векселей показал возможность и доходность операций по уступке прав требования по различным денежным обязательствам.

В России появились банковые конторы для замены денежного обращения вексельным. Это должно было снизить риски при перевозке крупных сумм и ускорить движение средств. Около двух миллионов рублей развезли в 50 городов по всей стране для выдачи при предъявлении векселей. Сам учёт векселей проходил в Петербурге.

О развитии кредитных отношений писал журнал «Русский вестник»:

«Привычка всё продавать на срок обобщается всё более и более. Фабрикант даёт два, три или четыре месяца кредита, часто даже более, оптовому негоцианту, оптовый негоциант даёт такой же кредит купцу полуоптовому, который делает то же самое для мелочного торговца, а этот последний переносит тот же кредит на потребителя. Это целый каскад кредитов, ниспадающих с вершин производства в великий бассейн потребления».

Распространение вексельного учёта вместе с кредитованием торговли стало важным этапом в развитии факторинга.

Сочетания отдельных элементов факторинга можно было встретить в довольно неожиданных отраслях. Финансированием поставщиков и инкассацией долгов занимались, например, железнодорожные агентства. Они взыскивали наложенные платежи за перевозимый товар. Деньги по этим платежам выдавались отправителю вперёд за вычетом комиссии по взысканию средств уже с плательщиков. Система таких наложенных платежей развивалась с каждым годом, достигая оборота в десятки миллионов рублей.

Примечательно, что векселя и другие торговые обязательства принимались банками к учёту только после открытия клиенту кредита. Требовалось достичь определённой степени доверия, основанного на оценке кредитоспособности клиента. Дополнительные риски никто на себя брать не хотел.

Как обхитрить монгола

С развитием торговли русские фактории стали появляться на границах государства. Особенно любопытными были деловые связи русских купцов с кочевниками, жившими в Монголии. Первоначально торговля русских с монголами шла в урочище Кош-Агач, на Алтае, буквально на границе империи. Там находились лавки купцов, куда за товарами приезжал монгольский караул. Взамен покупок кочевники оставляли долговые расписки, оплачиваемые при визите следующего караула. Фактически это была торговля с отсрочкой платежа.

Позже русские торговцы основали фактории в самой Монголии, чтобы было удобнее вести дела. Фактории занимались скупкой шерсти, шкур, скота. Для обеспечения поставок сырья русские кредитовали монголов серебром и товаром, брали на себя хлопоты по логистике.

Одна из крупнейших фирм принадлежала бийскому предпринимателю Николаю Ассанову с оборотом в 300 тысяч рублей. Успеха с кочевниками он добился во время свирепствовавшей в Монголии эпидемии оспы. Купец привёз из России вакцину для местного населения, подняв к себе доверие и повысив свою известность. Фирма Ассанова покупала монгольское сырье крупными партиями, кредитуя китайских и русских купцов. Китайские купцы также кредитовали русских, отдавая им в долг чай и собранное сырьё.

Кредитные сделки между русскими купцами и жителями Монголии существовали в трёх видах: в виде товара, передаваемого русским под обязательство монгола сделать ответную поставку в определённый срок, в виде предоплаты и в форме денежных ссуд с обязанностью вернуть долг также деньгами. Это было связано с сезонностью деятельности монголов: многие продукты они производили только в определённое время года.

Другой причиной кредитования было желание купцов гарантировать необходимое им количество сырья при будущих поставках. Русские давали монголам задатки, вынуждая их поставлять сырье только своему кредитору. Зачастую, по пониженным ценам.

Оформление кредитной сделки проводилось двумя способами: записью в торговой книге купца или выдачей должнику письменного документа в виде расписки на монгольском языке. Доходило до того, что каждый кочевник имел долги.

Если купец продавал свой бизнес, то продавал вместе с долгами – книгами, в которых были записаны дела с монголами. При продаже долгов дисконтировалась степень вероятности получения денег, поэтому купцы старались при ликвидации предприятия очистить свои счета от всех расписок.

Взыскание же долгов проходило обычно без трудностей, поскольку монголы отличались добросовестностью. Также этому делу помогали местные власти.

Бывали случаи, когда кредиторы проводили в жизнь невероятные схемы, взыскивая один и тот же долг по нескольку раз. В ходу была операция «конверсии», когда долг из товарной формы переводился в денежную, и обратно, а также предавался другому купцу, который считал уже по-своему. Это запутывало монголов, а первоначальный долг в 10 рублей превращался в иск на 100 рублей и даже больше.

Таким образом, потребовалось немного времени, чтобы русские предприниматели перестали уступать западным по уровню деловой ловкости и изобретательности в финансовых делах.

При подготовке текста использовались материалы: Е. А. Синица, «Эволюция факторинга: инструменты, институты».

Иллюстрации: репродукции картин А. Васнецова «Новгородский торг» и Н. Рериха «Величайшая и святейшая Тангла», а также фотографии нижегородских купцов и берестяных грамот из Великого Новгорода.