Что происходит с цифровой экономикой России

Международная консалтинговая компания McKinsey & Company опубликовала летом 2017 года 133-страничный отчёт «Цифровая Россия. Новая реальность». Эксперты, специализирующиеся на решении задач в сфере стратегического управления, изучили состояние цифровой экономики страны, составили прогнозы на ближайшие годы и дали советы бизнесу.

Мы прочитали документ и подготовили выжимку самого интересного.

Аналитики уверены, что в ближайшие 20 лет почти половина рабочих операций в мире могут быть автоматизированы. Это приведёт к значительному высвобождению персонала, сокращению количества рабочих мест, требующих средней квалификации, и увеличению разницы в уровнях оплаты труда. Процесс по своим масштабам будет сопоставим с промышленной революцией XVIII–XIX веков.

По подсчётам McKinsey & Company, к 2025 году объём цифровой экономики России может вырасти до 9,6 трлн рублей (по сравнению с 3,2 трлн рублей в 2015 году). Этому должны помочь цифровые преобразования традиционных отраслей и развитие самостоятельной высокотехнологичной индустрии.

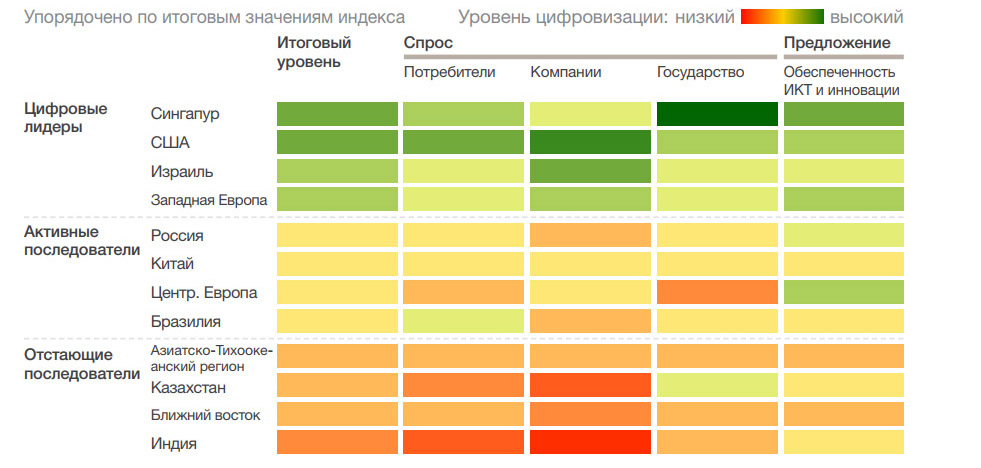

Консалтинговая компания считает, что Россия уже «живёт в цифровой эре». По количеству пользователей интернета страна занимает первое место в Европе и шестое в мире. За последние три года в России удвоилось количество смартфонов – теперь они есть у 60% населения, что больше показателей Бразилии, Индии и многих государств Восточной Европы. Количество пользователей порталов госуслуг достигло 40 млн человек. Но Россия ещё не входит в группу лидеров развития цифровой экономики из-за уровня цифровизации, доле цифровой экономики в ВВП, задержек в освоении технологий.

К примеру, доля цифровой экономики в ВВП составляет всего 3,9%, что в 2-3 раза ниже, чем у стран-лидеров, хотя темпы прироста достаточно впечатляющи. С 2011 по 2015 год ВВП увеличился на 7%, а объём цифровой экономки на 59% – на 1,2 трлн рублей. В России почти с нуля созданы крупные цифровые компании, а некоторые из них добились международной известности.

Рис 1. Сравнение индекса цифровизации России с мировыми экономиками.

В отчёте отмечается, что у российских специалистов традиционно сильны навыки в прикладных областях: разработке ПО, обеспечении кибербезопасности и применении искусственного интеллекта. Страна активно развивает инфраструктуру ИКТ, ёмкость её внутреннего рынка велика, а потенциал цифровизации промышленного сектора ещё не полностью раскрыт.

Цифровая экономика ломает привычные модели отраслевых рынков. Она повышает конкурентоспособность их участников. Появление цифровых игроков уже изменило облик целых отраслей – туристической, телекоммуникационной, полиграфической, пассажирских перевозок.

Отчёт «Цифровая Россия. Новая реальность»

McKinsey & Company отмечают несколько источников прироста ВВП к 2025 году за счёт цифровизации. Один из ключевых – оптимизация производственных и логистических операций. Повышение эффективности труда, производительности оборудования, снижение расходов ресурсов и производственных потерь могут принести экономике от 1,4 до 4 трлн рублей.

Такие прогнозы связаны как с эффектом от автоматизации существующих процессов, так и с внедрением принципиально новых технологий. Среди них – цифровые платформы, цифровые экосистемы, углубленная аналитика больших массивов данных, 3D-печать, роботизация, интернет вещей.

Разработка продуктов должна стать более гибкой. Требованием времени будет постоянное экспериментирование с новыми бизнес-моделями, продуктами, идеями и технологиями. Пассивная позиция ведёт к потере конкурентоспособности.

Активное изучение зарубежных «историй успеха», умение извлекать из них уроки и адаптировать для российских условий лучшие бизнес-модели, технологии, процессы, готовые продукты, методы управления и другие разработки должны стать эффективными инструментами цифровизации. Адаптация готовых решений обеспечит 90% успеха. Крупнейшим компаниям целесообразно научиться быстро развертывать платформенные решения и сервисы, а также участвовать в формировании рынка, создавая партнёрства с другими отраслевыми игроками и разработчиками.

В отчёте говорится, что конкурентоспособность компаний будет определяться уровнем их цифровизации, поскольку технологии позволяют оптимизировать издержки, увеличить прибыльность активов и повысить доходность инвестиций. Уже сейчас многие компании активно инвестируют в создание центров обработки данных и внедрение специализированных систем сбора, хранения и обработки информации о бизнес-операциях и клиентах, что повышает эффективность бизнес-процессов и помогает лучше понимать потребности клиентов.

Внедрение цифровых технологий приведёт к сокращению количества работников средней квалификации. Роботы заменяют рабочих на конвейерах, а информационные системы начинают выполнять операции, за которые раньше отвечали бухгалтеры, секретари и другие офисные работники. Цифровизация ускорит увеличение разрыва между низко- и высокооплачиваемыми сотрудниками. Цифровые компании демонстрируют наибольший рост зарплат, хотя по количеству рабочих мест их доля в общей структуре экономики пока невелика. С другой стороны, цифровизация окажет позитивное влияние на рынок труда за счёт появления новых профессий, которые не существовали ранее.

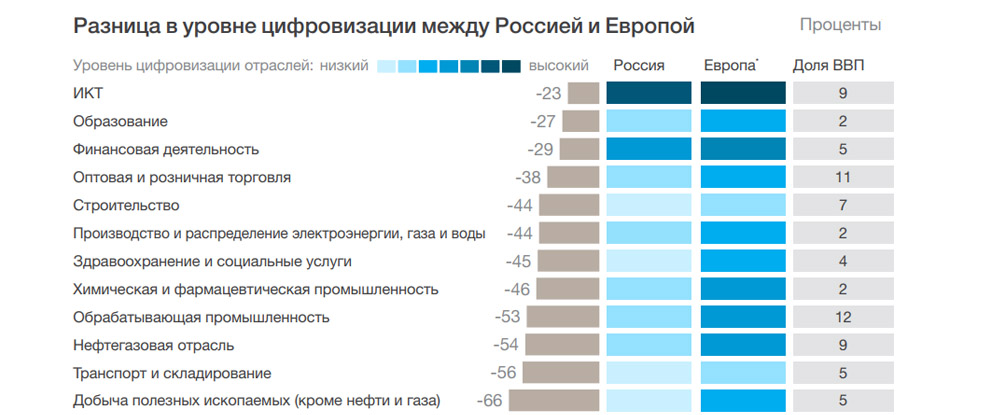

Рис. 2. По уровню цифровизации сильнее всего от стран ЕС отстают важнейшие для России отрасли – добывающая, обрабатывающая промышленность и транспорт.

Для цифровой экономики России характерно «цифровое неравенство» – диспропорции в развитии ИТ-технологий между регионами. На Москву приходится 40%, а на 10 из 86 регионов – 80% совокупных государственных расходов на информационные технологии. По уровню цифровизации Москву и Санкт-Петербург уместно сравнивать с мировыми лидерами. А цифровое неравенство можно приодолеть за счёт быстрого и относительно недорогого масштабирования, присущего цифровым решениям.

Аналитики отдельно выделяют тот факт, что с начала 2000-х годов многие российские компании (особенно из финансового и телекоммуникационного секторов) добились успехов по автоматизации деятельности и внедрению информационных систем промышленного масштаба. Доля организаций, внедривших системы класса ERP, с 2010 по 2015 год выросла в 1,8 раза, доля организаций, внедривших системы класса CRM, увеличилась за тот же период в 2,4 раза, а доля организаций, использующих электронный обмен данными, возросла с 1,9 раза.

Крупнейшие российские компании успешно освоили системы взаимодействия с клиентами, управления финансами и закупками, управления операциями и производством, что способствовало масштабному росту отечественного рынка системных интеграторов и сервисных компаний. Ежегодно в России реализуется более тысячи проектов по внедрению электронных систем разного уровня сложности. Но доля организаций, использующих ERP и CRM, остается крайне незначительной и составляет около 10% от общего количества.

Отчёт «Цифровая Россия. Новая реальность»

В России не очень благоприятен климат для развития стартапов. Одно из главных ограничений – недостаток инвестиционных ресурсов. Доля частного финансирования исследований и разработок составляет всего 0,7% от российского ВВП, что существенно меньше, чем в США (1,9%) или Германии (2,0%). Область венчурного финансирования и вовсе можно назвать проблемной. В США доля его объёмов в процентах от ВВП в 21 раз больше, чем в России. Его объёмы в России снижаются, и темпы этого снижения за последнее время превысили 5% в год.

На серьёзное частное финансирование высокотехнологичных стартапов, достаточное для прорывного развития сектора, пока рассчитывать не приходится, а государственных фондов хватает только для поддержания рынка «на плаву», но недостаточно для вывода его на принципиально иной уровень развития.

Для достижения прогнозируемых целей необходимы совместные усилия государства и бизнеса, – отмечают эксперты.

По мере автоматизации всё большего количества операций профессии будут видоизменяться. Потребуются новые подходы к обучению и готовность к массовому переобучению кадров. Кроме того, высокие темпы развития потребуют совершенствования регулирования и повышения его гибкости.

В России численность трудоспособного населения в ближайшие два десятилетия будет снижаться. Автоматизация поможет смягчить отрицательные последствия этого явления. В таких условиях «цифровые» кадры – это стратегический актив. Его нехватка неизбежно ведет к замедлению темпов роста как цифровой экономики, так и экономики страны в целом. Таким образом, государственным приоритетом становится обеспечение России необходимым количеством квалифицированных специалистов по цифровым технологиям.

Отчёт «Цифровая Россия. Новая реальность»

Государство сможет вовлечь население в цифровую экономику, обеспечив граждан доступной инфраструктурой ИКТ, развивая цифровую грамотность населения и проведя дальнейшую цифровизацию госуслуг.

Бизнесу же необходимо развивать культуру постоянных инноваций по образцу цифровых компаний. Пассивная позиция неизбежно приведет к потере конкурентоспособности. Заблаговременные инвестиции в технологии позволят выйти на передовые позиции.

В качестве заглавной иллюстрации использован фрагмент репродукции картины Казимира Малевича «Атлеты». Приведённые в публикации схемы сделаны в McKinsey & Company.