УПД в электронном виде

Что такое УПД

Универсальный передаточный документ – единая форма, способная выполнять функции как счёта-фактуры, так и первичного учётного документа. УПД можно оформлять на разные хозяйственные операции, в том числе и связанные с оказанием услуг. Случаи деятельности, при которых допускается составление УПД, перечислены в Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13 г.. Цель введения в бухгалтерский учёт УПД – это сокращение количества дублирующих друг друга документов, сопровождающих хозяйственные операции.

Электронный УПД позволяет решать задачи отражения НДС и передачи товарно-материальных ценностей, оказания услуг. В отличие от бумажной версии, он имеет 3 возможных функциональных значения.

УПД можно использовать как:

- Счёт-фактуру

- Счёт-фактуру с расширенным набором реквизитов (счёт-фактура + документ-основание), что позволит применять документ как основание для вычетов по НДС и как первичный учётный документ, соответствующий требованиям Федерального закона N 402 «О бухгалтерском учёте»

- Первичный учётный документ для оформления фактов хозяйственной жизни

Статусы УПД

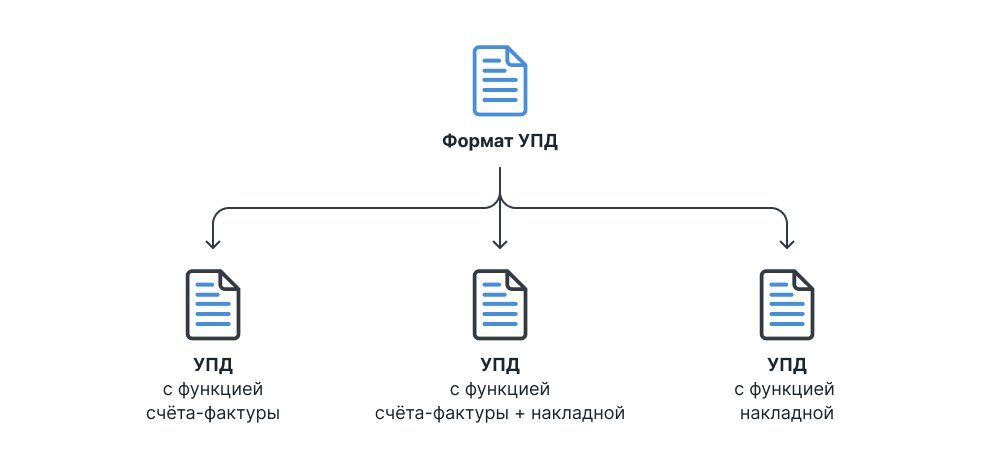

Один электронный формат содержит в себе возможность отражения сразу трёх видов документов на выбор. Чтобы контрагент понял какой именно документ ему направил пользователь, применяются цифровые функциональные статусы в «шапке» формата (Рис. 1):

Статус 1: Счёт-фактура (функция СЧФ);

Статус 2: Счёт-фактура + первичный документ (функция СЧФДОП);

Статус 3: Первичный документ (функция ДОП).

Эти функциональные статусы фиксируются в каждом электронном документе и, в зависимости от их простановки, УПД может быть передан по разным бизнес-процессам подписания и курсирования ФНС-квитанций.

Закреплённая электронная форма УПД представляет универсальный «конструктор» с единым наименованием полей, на базе которого, в случае простановки конкретной цифровой функции, уже реализуется передача нужного документа.

УПД с функцией «3 – первичный документ ДОП»

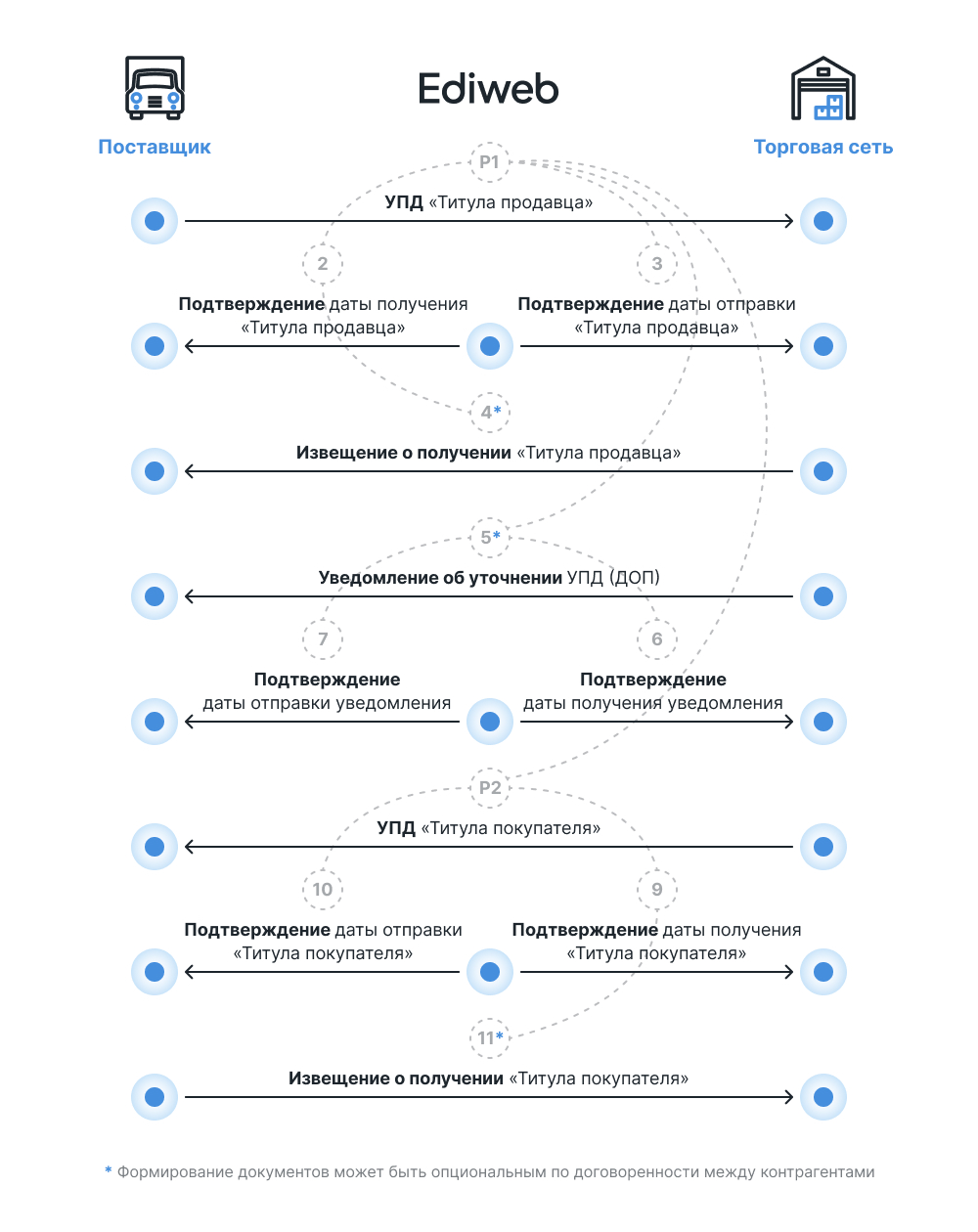

При использовании УПД с функцией «ДОП» электронный документ работает на платформе провайдера по бизнес-процессу, максимально схожему с обычным электронным ТОРГ-12 или «Актом выполненных работ» (Рис. 2):

Обозначения:

- P1 и P2 – Титулы продавца и покупателя

- 9 и 10 – номера подписанных квитанций (статусы)

- Пунктир – взаимосвязь между титулами и квитанциями

В этом случае формируется:

- Титул продавца – базовая часть электронного УПД, где продавец указывает все поля «шапки» документа, табличную часть и итоги. Эту часть продавец подписывает электронной подписью.

- В ответ покупатель, если он согласен с документом, формирует «Титул покупателя», куда вносит информацию о ФИО лиц, которые принимали товар/услугу, информацию о доверенности и другие данные, которые обычно вносит покупатель на бумаге. Покупатель подписывает ЭП и отправляет продавцу через ЭДО-платформу.

- Собранные вместе оба титула + их электронные подписи и составляют УПД с функцией «ДОП» в электронном виде.

Также покупатель может не согласиться с полученным документом и отправить уточнение на универсальный передаточный документ.

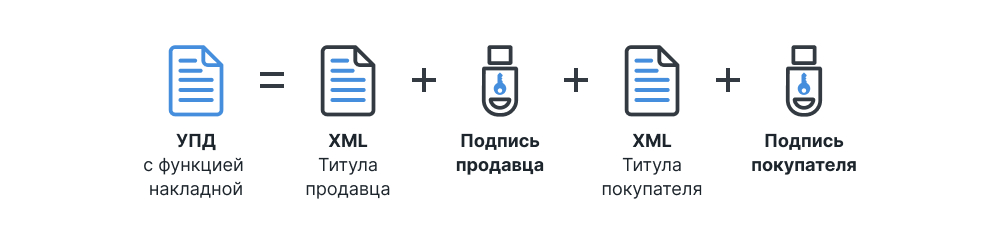

В электронном виде полностью завершённый архив с УПД будет состоять из файлов титулов продавца и покупателя, а также подписей к ним (Рис. 3).

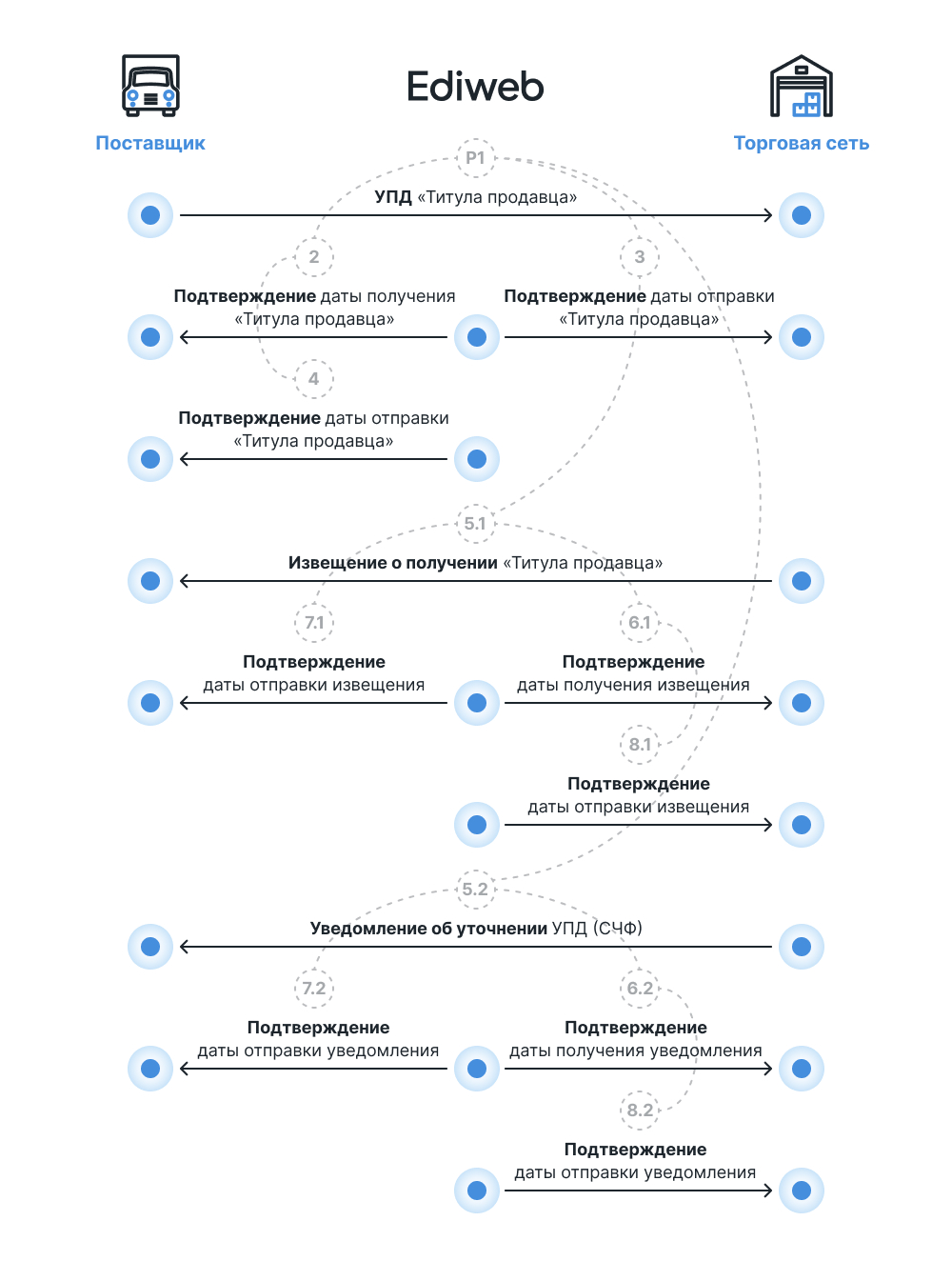

УПД с функцией «1 – Счёт-фактура СЧФ»

Если документ передаётся с функцией «СЧФ», его бизнес-процесс передачи через провайдера схож с обычным электронным счётом-фактурой. «Титул покупателя» не требуется, так как документ носит характер одностороннего подписания отправителем (как у счёта-фактуры). Однако добавляется процесс передачи регламентированных ФНС-квитанций (Рис. 4).

Обозначения:

- P1 – Титул продавца

- 2 - 8 – номера подписанных квитанций (статусы)

- Пунктир – взаимосвязь между титулами и квитанциями

В данном случае квитанции схожи с аналогичными квитанциями по счетам-фактурам и ставят целью зафиксировать юридически факт выставления документа в определённое время, что подтверждается отправителем, получателем и самим провайдером. Важно, что Ediweb, как и в случае со счетами-фактурами, предоставляет возможность пакетного подписания квитанций через веб-интерфейс, а также решения по автоматизации подписания квитанций в полностью автономном режиме.

Электронный УПД в полностью завершённом виде будет представлять из себя комплект из исходного подписанного документа и подписанных квитанций.

Специфика работы полностью схожа со стандартным электронным счётом-фактурой. Задача поставщика – вовремя выставить документ, подписав его своей ЭП; подписать квитанции подтверждения факта выставления со своей стороны; следить за тем, не было ли отправлено от покупателя уведомлений об ошибках в данном документе. Задача покупателя – подписать квитанции о получении со своей стороны, проверить документ на корректность, а в случае найденных неточностей отправить квитанцию с описанием ошибок.

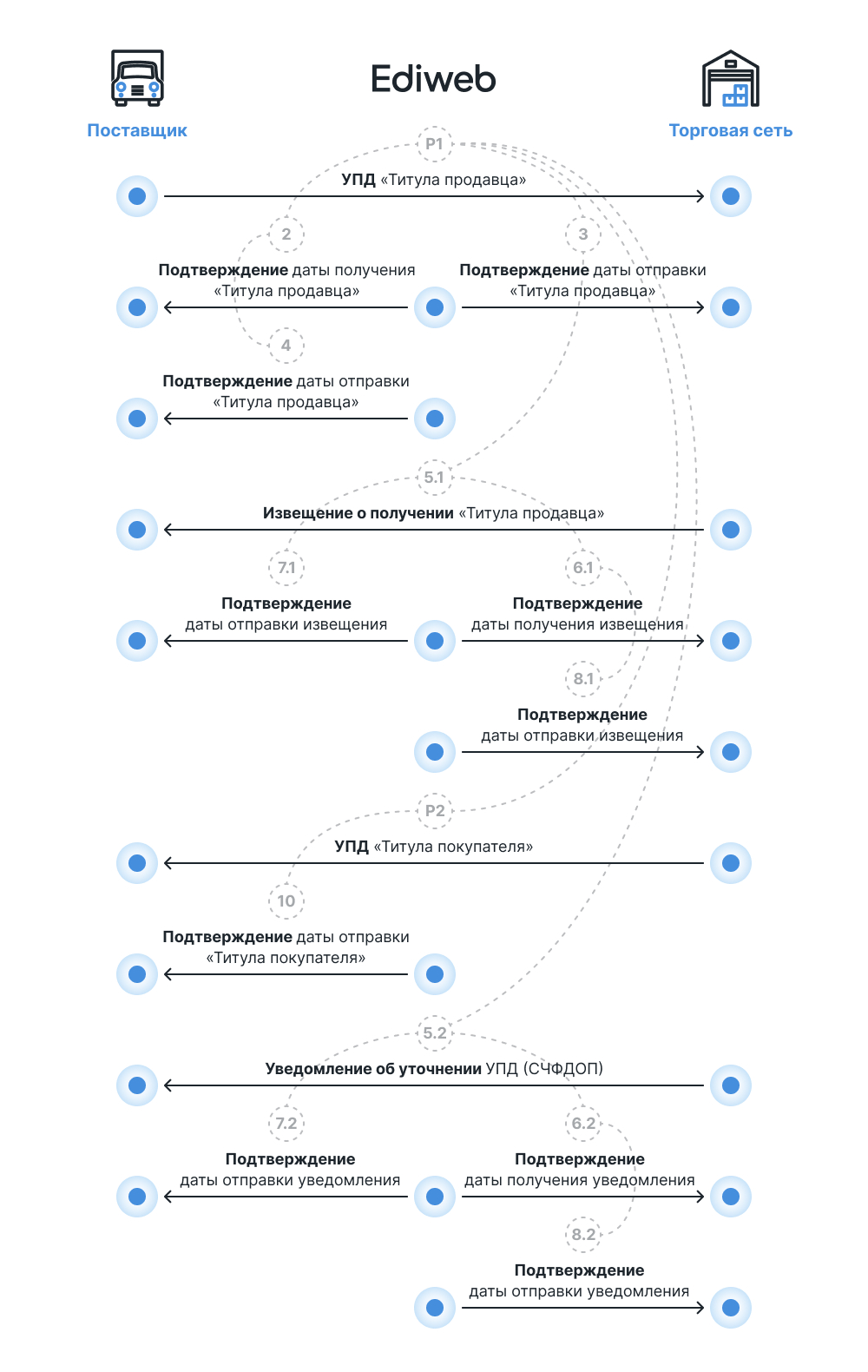

УПД с функцией «2 – Счёт-фактура + первичный документ СЧФДОП»

Если УПД отправляется с функцией «СЧФДОП», то бизнес-процесс передачи документа предусматривает как движение ФНС-квитанций, подтверждающих факт выставления, так и отправку покупателем «Титула покупателя», где указана информация об ответственных лицах, которые подтвердили факт передачи товарно-материальных ценностей. Документ совмещает в себе свойства электронной накладной/акта и счёта-фактуры одновременно (Рис. 5).

Обозначения:

- P1 и P2 – Титулы продавца и покупателя

- 2 - 8 – номера подписанных квитанций (статусы)

- Пунктир – взаимосвязь между титулами и квитанциями

В этом случае электронный УПД будет физически представлять из себя подписанные файлы «Титулов отправителя и получателя», а также комплект квитанций.

По итогам прохождения всего бизнес-процесса можно скачать с платформы архив с полностью собранным комплектом файлов по УПД в ФНС-формате: сам универсальный передаточный документ и статусные квитанции к нему для предоставления в налоговую.

Важным нюансом также является вопрос простановки подписей к УПД различных функций.

Согласно нижеуказанным Приказам нельзя удалять отправленный и подписанный УПД / УКД:

А) Приказ ФНС от 20 апреля 2012 г. N ММВ-7-6/253@

Основными функциями доверенного ОЭД в рамках юридически значимого документооборота счетов-фактур в электронной форме по телекоммуникационным каналам связи с использованием электронной подписи являются, в т.ч. (п.5.1.):

– обеспечение фиксации даты выставления/получения счета-фактуры в электронной форме по телекоммуникационным каналам связи и формирование подтверждения даты его выставления/получения;

Б) Приказ Минфина России от 10.11.2015 N 174н:

1.5. Счет-фактура в электронной форме по телекоммуникационным каналам связи считается исходящим от участника ЭДО, если он подписан усиленной квалифицированной электронной подписью уполномоченного лица, принадлежащей уполномоченному лицу участника, и данный участник направил счет-фактуру через Оператора ЭДО по телекоммуникационным каналам связи в соответствии с настоящим Порядком.

При этом Приказ Минфина не предоставляет Оператору права удалять подписанные, т.е. исходящие от участника ЭДО СЧФ/КСЧФ.

Одновременно:

1.12. При необходимости внесения исправлений в счет-фактуру покупателем направляется продавцу через Оператора электронного документооборота уведомление об уточнении счета-фактуры. При получении уведомления об уточнении счета-фактуры продавец устраняет указанные в уведомлении об уточнении счета-фактуры ошибки и направляет покупателю исправленный счет-фактуру в электронной форме в соответствии с настоящим Порядком.