F.A.Q. при работе с УПД для поставщиков X5 Group

Как проверить корректно ли сформирован УПД?

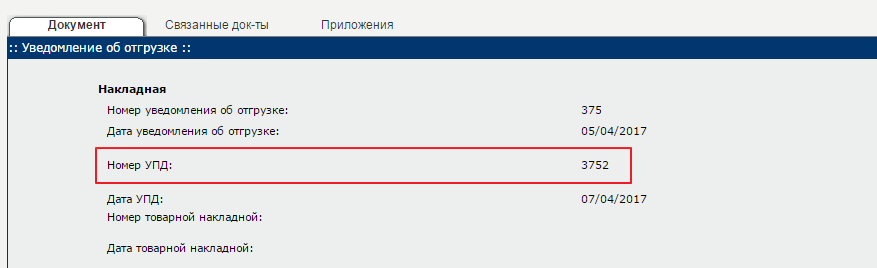

1. Проверьте указали ли номер УПД в DESADV (Рис. 1).

Если номер УПД в DESADV не передается, то на стороне X5 Group в этом поле отображается номер DESADV.

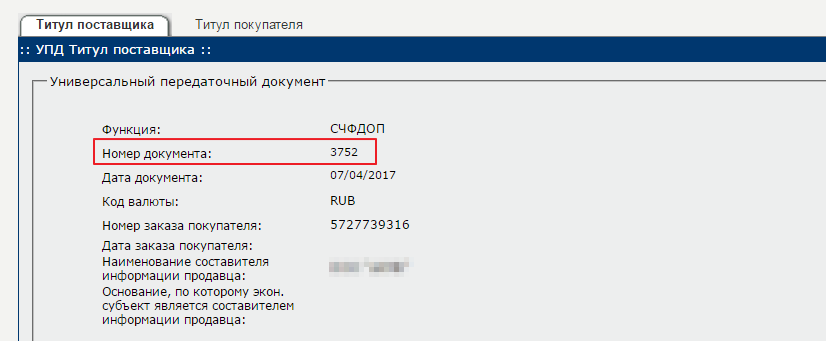

2. Проверьте номер документа, указанный в электронном УПД. Он должен совпадать с номером УПД, указанным в поле «Номер УПД» DESADV (Рис. 2).

Номер УПД должен быть оригинальным в течение года. Компания не принимает УПД, если указан номер документа, который использовался ранее.

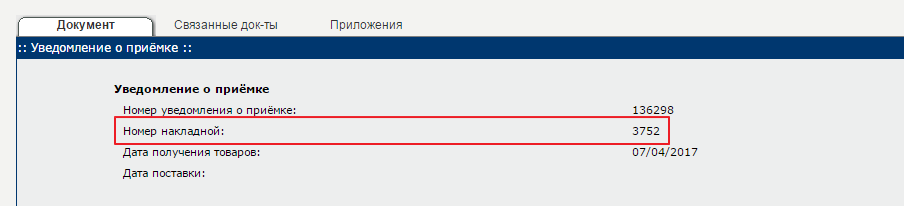

3. Проверьте номер накладной в RECADV. Он должен совпадать с номером УПД (Рис. 3).

4. Проверьте бумажную версию документа на соответствие всем требованиям X5 Group.

УПД содержит коды маркировки, которые не найдены в системе «Честный ЗНАК», но находится в статусе «Завершён». Что делать?

Отправьте Исправленный УПД с указанием других кодов маркировки. иУПД изменит статус «Уточнение» с текстом «Уже существует подписанный УПД».

Далее обратитесь в сервисный центр X5 Group service.centre@x5.ru для распроводки УПД.

После того, как X5 Group обработает иУПД и статус изменится на «Завершён», иУПД будет отправлен в «Честный ЗНАК».

Самая распространенная ошибка при работе с УПД для X5 Group – «Не определен номер накладной». Причины ее возникновения?

- В электронных документов не были убраны префиксы (например, в 1С перед номером документа было несколько нулей, которых не было в бумажной версии документа).

- В DESADV не передали номер УПД, либо УПД прислали с другим номером.

- На приемку вместо утвержденной ТН привезли ТОРГ-12, в которой указан номер накладной вместо номера УПД, соответственно занесли номер из бумажной ТН.

- Ошиблись при заполнении номера УПД на точке приемки.

Ошибку «Не определен номер накладной» рекомендуется исправить в первую очередь с помощью отправки УПД с верным номером.

Почему отправленный УПД / УКД продолжительное время остаётся в статусе «Подписан и отправлен»?

Если вы отправили УПД / УКД, на который не поступают ответные квитанции и «Титул покупателя», то проверьте поле «Номер УПД». Если указанный номер был использован в течение года, система приняла документ за дубль и его заблокировала.

Номер УПД должен быть оригинальным в течение года. Компания не принимает УПД, если указан номер документа, который использовался ранее.

Почему необходимо указывать в товарной накладной (ТН) или товарно-транспортной накладной (ТТН) номер УПД?

При приёмке товара и постановке на баланс в бухгалтерском учёте, X5 Group необходимо в систему ввести идентификатор первичного документа, на основании которого отражена хозяйственная операция. Из-за того, что электронный УПД на момент поставки может отсутствовать, сети нужно, чтобы бумажная транспортная накладная (ТН) / товарно-транспортная накладная (ТТН) содержали номер электронного УПД и сотрудник склада вручную смог его указать в системе к соответствующей поставке.

Далее для подписания и автоматической обработки на стороне X5 Group, документ приемки автоматически будет связываться с электронным УПД по его номеру, что позволит своевременно осуществлять оплату за поставленный товар. Кроме того, номер УПД, введенный в систему X5 Group при приемке, в будущем отражается в акте сверки. Без указания номера УПД в акте идентификатора поставки, процесс сверки станет крайне затруднительным.

Какие поля являются обязательными для заполнения?

В УПД должны быть заполнены поля:

- В «шапке» документа (Табл. 1).

| Название поля | Атрибут и пример заполнения |

|---|---|

| Идентиф = "отправитель" | Значен = "4670013620000" |

- В товарных позициях (Табл. 2).

| Название поля | Атрибут и пример заполнения |

|---|---|

| Идентиф = "код_материала" | Значен = "1234567890123" |

| Идентиф = "номер_заказа" | Значен = "1234567890123" |

Значение инфополя "номер_заказа" должно передаваться без пробелов.

Атрибут «Значен» содержит данные для примера, необходимо подставить данные вашей учётной системы.

Если используются услуги транспортной компании, в сведениях о лице передавшем товар указывать имя водителя или сотрудника своей компании, который передал товар транспортной компании?

X5 Group не осуществляет дополнительных проверок на заполнение данного поля.

В поле «ТаблСчФакт/ВсегоОпл/НеттоВс» указывается нетто товара по всем товарным линиям. Что делать если товар, указанный в документе, разных единиц измерения?

Данное поле не является обязательным для заполнения и не используется во внутренних процессах X5 Group.

Какую дату указывать в УПД?

Дата УПД должна быть не позднее, чем +5 дней от даты приёмки.

При формировании УПД в поле «Грузополучатель» вносить юридический адрес или фактический адрес доставки товара?

В поле «Покупатель» указывается юридический адрес X5 Group. В поле «Грузополучатель» указывается фактическая точка доставки товара.

Какое действие нужно указать в поле «Содержание операции»?

При товарных поставках в поле «Содержание операции» необходимо указывать «Товары переданы».

При работе с УПД отправляется ли «Акт о приёмке» из торговой точки?

«Акт о приёмке» на склад будет отправлен на бумажном носителе только в том случае, если при приёмке были расхождения, либо УПД был сформирован после приёмки.

Как происходит учёт оборотной тары в УПД?

Тара указывается в товарных строках с нулевой стоимостью.

Причины отказа в приёмке из акта ТОРГ-2 отражать в RECADV?

ТОРГ-2 не составляется. В учетной системе X5 Group нет информации о причинах отказа в приемке товара. В RECADV отразить данную информацию невозможно.

Уточнение: «Расхождение в 1 копейку». Что означает?

Данная ошибка вызвана расхождением цены позиции товара в «Заказе» (такой же, как в согласованной спецификации) и позиции товара в УПД. По таким УПД необходимо выставить Исправленный УПД.

Уточнение: «Для функции ДОП недопустима ставка 0%». Что означает?

В УПД с функцией «ДОП» в поле «Ставка НДС» нужно указывать значение «Без НДС».

При получении уточнения нужно отправить Исправленный УПД (иУПД) с указанием верного значения – «Без НДС».

Уточнение: «Заполните обязательное поле QUANTITY (параметр таблицы MATERIALDATA, строка Х)». Что означает?

Уточнение означает, что в товарной строке X указано нулевое количество. Нужно сформировать «Исправленный УПД» с указанием количества товара по этой строке отличное от нуля.

УПД отклонён с сообщением «На документе должно быть две УКЭП». Почему?

Согласно приказу ФНС № ММВ-7-15/155@, «УПД с функцией СЧФДОП» подписывается созданной в соответствии с требованиями Закона N 63-ФЗ усиленной квалифицированной электронной подписью лица, уполномоченного на подписание счетов-фактур, а также созданной в соответствии с требованиями Закона N 63-ФЗ электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны передающего субъекта.

В файле XML УПД за полномочия подписанта отвечает тэг «ОблПолн». Если в «ОблПолн» указано значение 0, 1, 2, 3 или 4, то «УПД с функцией СЧФДОП» должен подписываться двумя УКЭП. Если в «ОблПолн» указано 5 или 6, то достаточно одной подписи (расшифровка этих цифр приведена в приказе).

Каким образом мы должны отражать оборотную тару (палеты) в УПД? Это должна быть отдельная строка, как товар? Какой PLU использовать? Нужно ли тару отражать в DESADV? Будет ли тара передаваться в RECADV?

Оборотная тара отражается в УПД отдельной строкой как обычная товарная позиция с нулевой ценой.

PLU оборотной тары (Табл. 2).

| PLU | Размеры палеты | Количество |

|---|---|---|

| 3354748 | Палета 1200х800 | 1шт |

| 3354749 | Палета 1200х1000 | 1шт |

Табл. 2. Код оборотной тары

Тару необходимо отправлять в DESADV, а также указывать в транспортной накладной (ТН) (раздел 7), либо в товарно-транспортной накладной (ТТН) (раздел 2) (Рис. 4).

Какой штрих-код у позиций возвратной тары?

Штрих-кода у возвратной тары нет и указывать его не нужно.

В каких случаях не приходит «Извещение о получении подтверждения поступления УПД»?

На дублирующие документы ответные квитанции и «Титулы покупателя» не отправляются.

Под дублирующими документами УПД имеется в виду, что у документов УПД не уникальная комбинация № УПД+дата УПД+№ исправления+дата исправления.

Под дублирующими документами УКД имеется в виду, что у документов УКД не уникальная комбинация № УКД+дата УКД+№ исправления УКД+дата исправления УКД+№ УПД+дата УПД+№ исправления+дата исправления.

Как отправить УПД в случае обратного заказа (когда заказ оформляет сам поставщик)?

В данном случае, единственная возможная форма отправки УПД – в ответ на RECADV («Уведомление о приёмке»).

Напоминаем, что УПД должен содержать номер «Заказа», а также в транспортной накладной обязательно должен быть указан номер УПД.

Корректно ли, что по описанному БП на отклонённый УПД приходит «Титул получателя» после того, как был проверен и акцептован сделанный дополнительно УКД? Как визуализировать текущий статус по оригинальному УПД?

Да, это корректно, так как в случае акцепта УКД, оригинальный исходный УПД (или его последняя версия исправления, на которую ссылается УКД) тоже подлежит подписанию. Так как с точки зрения фиксации итогов передачи товарно-материальных ценностей, только пара УПД + УКД вместе однозначно фиксирует итоги. Поэтому оба документа должны быть подписаны.

Для поставщика визуализация текущего статуса должна выглядеть следующим образом:

- Когда оригинальный УПД прошел и на него выставлено «Уведомление об уточнении», должна отображаться информация, что УПД требует исправления или корректировки.

- Когда на EDI Platform был сделан УКД, должна отображаться информация, что исходный УПД был откорректирован.

- Когда на исходный УПД пришел подписанный «Титул получателя», поставщик должен видеть что все вопросы закрыты, документ завершен.

Если вместо корректировки УПД был создан исправленный УПД и он покрыл все расхождения, в этом случае на оригинальный УПД вернётся подписанный «Титул получателя»?

В этом случае на оригинальный УПД не будет выставлен подписанный «Титул покупателя», так как ИУПД заменил в учете оригинальный УПД. И только на финальную акцептованную версию Исправления УПД вернётся «Титул покупателя».

Действует ли для УПД правила цепочки: Оригинал → Исправление → Корректировка?

Цепочка может выглядеть как: УПД → N исправлений УПД → УКД на последнее исправление → N исправлений УКД.

Отфактуруется в таком случае последняя версия исправления и последняя версия корректировоки. По ним поступят «Титулы получателя».

Почему при ошибках в отправляемом УКД необходимо делать «корректировку на корректировку»?

Это дополнительная возможность, предусмотренная проектом, но на практике будет встречаться крайне редко. Действительно, если в УПД были расхождения только в количествах, и выставленный УКД покрыл их не полностью, можно поставщику сформировать УКД на предыдущий УКД, в котором он «покроет» оставшиеся расхождения. В таком случае подпись «Титула получателя» вернётся на все три документа.

Параллельно с этим действует возможность сформировать Исправление УКД. И именно так рекомендуем устранять расхождения поставщикам.

Почему в части материалов для поставщика фигурируют схемы УПД с функцией СЧФ, хотя в основном проекте эта функция УПД не будет использована?

Так как наряду с обычными поставками в X5 Group существуют «некоммерческие» поставки, сама возможность приёма УПД с функцией «СЧФ» была в SAP заложена, но к проекту с товарными поставщиками она не относится. Для товарных поставщиков УПД с функцией «СЧФ» отклоняется.

Проект УПД предполагает изменение DESADV в части простановки номера и даты УПД + включения возвратной тары. Будет ли сбой в приёмке DESADV, если поставщик отправит в DESADV номер УПД + возвратную тару раньше срока его перехода на УПД?

Условия возвратной тары, номера и даты УПД

- Возвратную тару не рекомендуется указывать раньше даты перехода поставщика на УПД (отсчет даты происходит по дате заказа). Теоретически, если возвратная тара будет включена в DESADV, то она попадет и в RECADV, но что в таком случае произойдет с фактуровкой Счета-фактуры – неизвестно, такой кейс не тестировался.

- Поля «Номер УПД» в DESADV компании X5 Group нет. Есть номер документа DESADV EANCOM. Поэтому, что именно указал поставщик, компании X5 Group не определить сразу. При приемке, если она осуществляется по прежней схеме с бумажной накладной, номер DESADV будет сверен с номером бумажной ТОРГ-12. Поэтому включать отправку номера УПД в DESADV поставщик может только если:

- номер DESADV и номер УПД всегда совпадают

ИЛИ/И

- номер УПД совпадает с номером бумажной ТОРГ-12 и с номером накладной из ЭСФ

В других же случаях указание номера УПД в отправляемый DESADV раньше положенного срока приведет к тому, что ТОРГ-12 не будет совпадать с DESADV, что может привести к сбою приемки.

3. Параметр «Дата УПД» из DESADV приходит в X5 Group как дата DESADV. Проверки на дату нет, но должна фигурировать та же дата, что и в исходящем УПД.

Как проверяется выставление иУПД или УКД в различных категориях расхождений?

Проверка на стороне X5 Group реализована следующим образом:

- ИУПД формируется при исправлении любых категорий расхождений

- УКД формируется только при расхождений по количеству. Если в УКД изменять цены или параметры «шапки», документ будет отклонен.

Таким образом, поставщики на практике могут любые расхождения закрывать через иУПД.

Будет ли в RECADV приходить возвратная тара?

Если указали в DESADV и в ТН/ТТН возвратную тару, тогда будет и в RECADV.

Что делать, если нет возможности указывать возвратную тару в документах «Корректировка Реализации товаров и услуг», которая служит исходной информацией для формирования УКД, работая на типовых конфигурациях 1С?

При необходимости можно модернизировать 1С.

Есть ли проверка на уникальность номера поступающего УПД?

Да, проверяется уникальность сочетания [Юр. лицо поставщика]+[Юр. лицо X5 Group]+[Номер УПД]+[Дата УПД]

Уточнение: «Некорректная функция документа СЧФДОП». Как исправить?

Обратитесь в поддержку Ediweb. Специалисты уберут проверку на уникальность номера, затем переотправите УПД с верной функцией.

Возможна ли в последующем работа без обязательного указания номера УПД в DESADV?

Вопрос в процессе проработки, окончательная информация будет позднее.

Уточнение: «Не заполнено поле ДатаОсн». Что означает?

Это означает, что в отправленном УПД не заполнено поле «Дата заказа покупателя». В этом случае необходимо сформировать исправленный УПД и указать в нем дату заказа.

С какими текстами ошибок нужно обратиться в бухгалтерию СЦ?

Часто возникающие ошибки по УПД:

- Не найдена не подписанная накладная

- Не определен номер накладной – возможно расхождение в ссылках у приёмки и номере СФ в XML-файле

- Накладная не найдена – возможно не заведена приемка к заказу

- Список расхождение по таре

- Список расхождение по количеству

- Список расхождение по цене

- См. примечание к СФ – существует расхождение между приемкой и XML

- К корректировочной счет фактуре не найден оригинальный документ – возможно указан некорректный номер или дата корректируемого УПД

- Попытка повторной обработки СФ *» в системе уже есть ранее поступивший УПД без метки удаления с идентичным номером накладной

- Уже существует подписанный УПД» в системе уже существует ранее проведенный УПД к заказу

- Для данного УПД существует исправление

- Документ закупки 6* еще не деблокирован

- Невозможно агрегировать материал в позиции *******

- Позиция **: не определен код товара

- Некорректная дата документа

- Введите только положительные значения

- Должен быть заполнен элемент НаимЕдИзмДо в позиции **

- Задайте ссылку на действительное поступление материалов (строка *****)

- У кредитора нет банковских реквизитов с кодом **********

При необходимости специалист СЦ самостоятельно создаст запрос в поддержку X5 Group.

С какими текстами ошибок нужно обратиться к провайдеру?

- Поставщик 7* не подлежит обработке в БЕ*; Контрагент не подключен к УПД – поставщик не подключён к ЭДО УПД в разрезе указанного БЕ, либо поставщик подключён к ЭДО УПД в разрезе указанного БЕ, но дата УПД ранее даты начала работы по ЭДО. Для подключения нужного БЕ отправьте запрос менеджеру Ediweb на подключение к УПД.

- Некорректно указан ИНН поставщика – в XML некорректно указан ИНН поставщика.

Почему при создании исправлений/корректировок нельзя отредактировать номер и дату УПД?

На EDI Platform не реализован функционал по изменению номера и даты УПД при создании исправлений/корректировок в связи с постановлением Правительства РФ от 26.12.2011 № 1137 п. 7, которое гласит:

«В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры (строка, в которой указывается номер и дата СФ), составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.»

Данное постановление распространяется на работу с УПД, т.к. дополнение к нему отсутствует.

Из-за того, что УПД пришёл на замену счёту-фактуре, требования, которые не были упразднены или изменены в рамках приказа ФНС России от 24.03.2016 N ММВ-7-15/155, автоматически распространяются на УПД.

Почему нельзя удалить подписанный УПД / УКД?

Оператор ЭДО руководствуется:

А) Приказом ФНС России от 08.06.2021 г. N ЕД-7-26/546@

7. Оператор электронного документооборота должен иметь в наличии программные средства, с использованием которых должно обеспечиваться хранение информации об обмене документами в электронной форме в течение всего срока хранения таких документов, определенного в соответствии с законодательством об архивном деле в Российской Федерации;

Б) Приказом Минфина России от 05.02.2021 г. N 14н

5. Счет-фактура в электронной форме считается исходящим от продавца, если он подписан электронной подписью уполномоченного лица продавца и направлен через Оператора электронного документооборота, заключившего договор с продавцом, по телекоммуникационным каналам связи в соответствии с настоящим Порядком

Одновременно:

17. Покупатель при получении от продавца счета-фактуры в электронной форме проверяет счет-фактуру в электронной форме на соответствие требованиям, установленным подпунктом "а" и "б" пункта 14 настоящего Порядка, и в случае выявления необходимости исправления ошибок в счет-фактуре в электронной форме:

а) формирует в электронной форме уведомление об уточнении счета-фактуры в электронной форме;

б) подписывает уведомление об уточнении счета-фактуры в электронной форме электронной подписью уполномоченного лица покупателя;

в) зашифровывает уведомление об уточнении счета-фактуры в электронной форме (при необходимости);

г) направляет файл подписанного уведомления об уточнении счета-фактуры в электронной форме в адрес продавца через Оператора электронного документооборота, заключившего договор с покупателем.

При этом ни Приказ Минфина, ни Приказ ФНС не предоставляют Оператору права удалять подписанные, т.е. исходящие от участника ЭДО УПД.

Почему при печати УПД в форме «Статус» указывается функция документа (СЧФ, СЧФДОП, ДОП), а не номер (1-3)?

Согласно письму от Федеральной Налоговой Службы от 24.10.2016 г. N ЕД-4-15/20034 , рассмотрев обращение по вопросу об утвержденном приказом ФНС России от 24.03.2016 N ММВ-7-15/155 формате счета-фактуры и формате представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме, сообщает следующее:

«В формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме при внесении в него изменений в связи с вступлением в силу Федерального закона от 30.05.2016 N 150-ФЗ будут внесены соответствующие корректировки: формат элемента «Функция» файла обмена информации покупателя будет изменен с Т(= 1) на Т(3 - 6).»

На основании вступления в силу (01.07.2016.) Федерального закона от 30.05.2016 N 150-ФЗ о внесении изменений в главу 21 части второй налогового кодекса РФ в Приказ от 24 марта 2016г. N ММВ-7-15/155@ «Об утверждении формата счета-фактуры и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счёт-фактуру, в электронной форме» были внесены соответствующие изменения:

Счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация продавца) (Документ). Элемент «Функция» принимает значение: СЧФ / СЧФДОП / ДОП, где:

- СЧФ – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость;

- СЧФДОП – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- ДОП – документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Иными словами, корректным является печать значения функции в формате СЧФ / СЧФДОП / ДОП, а не использовать числовые значения 1,2,3.

Почему при печати УПД выводится КПП обособленного подразделения, а ИНН головной организации?

Печатная форма реализована в соответствии с письмом МинФина РФ от 18.05.2017 № 03-07-09/30038, где указано: «При заполнении счетов-фактур по товарам, реализованным организацией через свое обособленное подразделение, в строке 2б «ИНН/КПП продавца» счета-фактуры следует указывать КПП соответствующего обособленного подразделения». Соответственно, в данном случае, при печати выводится ИНН головной организации и КПП обособленного подразделения, что является корректным.